Cơn sóng giá bắt đầu từ đâu? 💥

Chỉ trong vài tháng qua, nhiều căn hộ đã qua sử dụng tại khu vực ngoài trung tâm đã ghi nhận mức tăng giá đáng kể. Ví dụ, một căn hộ 60m² tại chung cư Intracom (Đông Anh) được giao dịch thành công ở mức 3,75 tỷ đồng, cao hơn 250 triệu đồng so với hồi tháng 3/2025. Hay căn hộ 80m² tại khu Ngoại Giao Đoàn (Bắc Từ Liêm) hiện được rao bán tới 7,1 tỷ đồng, tương đương 89 triệu đồng/m².

Trong khi đó, các dự án mới liên tiếp công bố mức giá “gây choáng”. Dự án Galia Hà Nội (Hoàng Mai) mở bán với giá trung bình khoảng 80 triệu đồng/m². Dự án Greenera Southmark (Thanh Trì) của Tân Hoàng Minh chào mức 80–90 triệu đồng/m². LongBien Central do Taseco Land phát triển thăm dò thị trường ở mức 118 triệu đồng/m², còn The Matrix One giai đoạn 2 của MIK Group đã cán mốc 166 triệu đồng/m². Đáng chú ý nhất, Sun Feliza Suites (Cầu Giấy) của Sun Group dự kiến ra mắt với giá xấp xỉ 160 triệu đồng/m².

Giá sơ cấp tăng mạnh, thiết lập mặt bằng mới? 📊

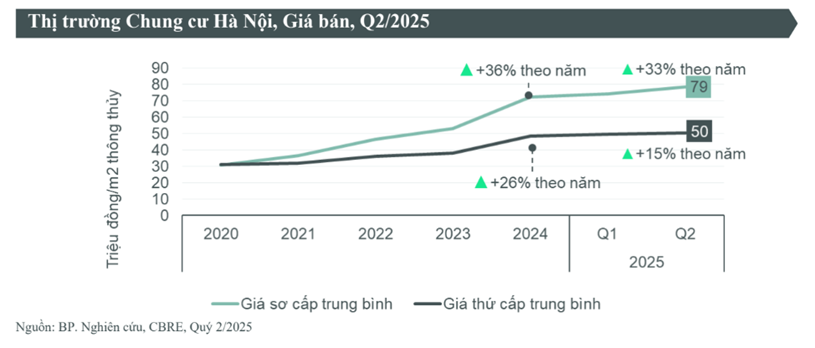

Theo báo cáo thị trường quý II/2025 của CBRE Việt Nam, giá bán căn hộ sơ cấp trung bình tại Hà Nội đã vọt lên 79 triệu đồng/m² thông thủy (chưa VAT), tăng 6% so với quý trước và 33% so với cùng kỳ năm trước mức tăng mạnh nhất trong 3 năm trở lại đây.

Cùng quan điểm, báo cáo của One Mount Group cũng cho thấy giá căn hộ sơ cấp quý II/2025 đạt trung bình 80 triệu đồng/m², tăng 5,6% so với quý I và vọt 24% so với năm ngoái.

Điểm đáng lưu ý là toàn bộ nguồn cung mới trong quý này đều rơi vào phân khúc trung – cao cấp, với mức giá khởi điểm trên 70 triệu đồng/m². Điều này cho thấy thị trường đang dịch chuyển rõ rệt về phía các sản phẩm cao cấp, phù hợp với tệp khách hàng có tiềm lực tài chính vững chắc.

Giá thứ cấp: Tăng chậm nhưng ổn định hơn ⚖️

Trong khi giá sơ cấp tăng mạnh, giá thứ cấp (tức là các căn hộ đã bàn giao và có sổ) lại tăng khá chậm. Mức trung bình toàn thị trường hiện vào khoảng 50 triệu đồng/m², chỉ tăng 1% so với quý trước và 15% so với cùng kỳ năm trước. Đây là dấu hiệu cho thấy thị trường thứ cấp đang đi vào trạng thái ổn định, phản ánh đúng lực cầu thực từ người mua ở thực.

Nhiều khu vực trước đây có giá 40–50 triệu đồng/m² như Hà Đông, Hoàng Mai... nay cũng ghi nhận mức giá chào bán trên 70 triệu đồng/m² cho các dự án mới. Tuy nhiên, giá thực tế giao dịch ở thị trường thứ cấp vẫn “giữ mình” trước làn sóng tăng giá mạnh ở phía sơ cấp.

Thanh khoản hồi phục, nhưng không đồng đều 🔍

CBRE ghi nhận có khoảng 5.180 căn hộ được tiêu thụ trong quý II/2025, tăng 31% so với quý trước. Tuy nhiên, nếu so với cùng kỳ năm ngoái thì lượng giao dịch vẫn giảm khoảng 27%. Tỷ lệ hấp thụ đạt khoảng 60% – thấp hơn so với giai đoạn cao điểm 2022–2023. Điều này cho thấy tâm lý thị trường đã cải thiện sau thời gian “đóng băng”, nhưng chưa đủ để tạo một cơn sốt diện rộng.

Không chỉ là “nhất thời”: Mặt bằng giá mới đã hình thành? 🧭

Xét tổng thể, mặt bằng giá hiện tại không phải là một cơn sốt ngắn hạn. Việc giá căn hộ sơ cấp tăng mạnh là hệ quả của chuỗi yếu tố dài hạn như chi phí xây dựng leo thang, quỹ đất khan hiếm, áp lực pháp lý mới, và sự dịch chuyển sang dòng sản phẩm cao cấp để tối ưu lợi nhuận của chủ đầu tư. Ngoài ra, các dự án được phát triển gần các trục giao thông lớn, cầu mới (như Trần Hưng Đạo, Tứ Liên, Ngọc Hồi...) cũng giúp gia tăng giá trị bất động sản vùng ven.

Bên cạnh đó, các luật mới như Luật Đất đai, Luật Kinh doanh BĐS và Luật Nhà ở sẽ chính thức áp dụng từ đầu 2025 tạo ra hành lang pháp lý rõ ràng hơn và kích thích tâm lý “mua sớm” trước khi các quy định mới siết chặt hơn.

Người mua cần lưu ý gì lúc này? 📌

Với người mua ở thực, cần tập trung vào các dự án có pháp lý hoàn thiện, tiến độ rõ ràng, và hệ sinh thái hạ tầng đã hoặc sắp hình thành. Không nên mua đuổi theo tâm lý "giá còn lên nữa" khi tài chính không vững. Trong khi đó, nhà đầu tư cần thận trọng hơn với phân khúc cao cấp bởi biên lợi nhuận có thể không cao như giai đoạn trước, và rủi ro thanh khoản sẽ rõ hơn trong các quý tới.

Mặt bằng giá mới đang được thiết lập, không phải do tâm lý “sốt ảo” mà đến từ cấu trúc cung – cầu thực tế, sự chuyển dịch phân khúc và xu hướng đầu tư dài hạn. Tuy nhiên, đằng sau các con số ấn tượng vẫn là một thị trường đang phân hóa rất mạnh. Giá có thể cao hơn, nhưng rủi ro cũng không hề nhỏ hơn.

Đây là thời điểm mà người mua nhà cần tỉnh táo hơn bao giờ hết. 🧠💼

Nguồn số liệu: CBRE Việt Nam, One Mount Group, VietnamPlus, Vietnam News, khảo sát thực địa thị trường quý II/2025