Trong giới bất động sản, tụi mình vẫn hay khéo nhau: "Giết nhau không cần dao súng, chỉ cần quên thanh toán thẻ tín dụng vài chục ngàn là đủ thân bại danh liệt với ngân hàng rồi".

Bạn cứ tưởng tượng thế này, thẻ tín dụng giống như một người bạn "hào phóng" cho mượn tiền trước khi lương về, nhưng người bạn này lại cực kỳ nhỏ mọn và thù dai. Chỉ cần bạn trễ hẹn vài ngày, thông tin của bạn sẽ bị "bêu tên" ngay lập tức trên hệ thống CIC (Trung tâm Thông tin Tín dụng Quốc gia). Và từ đây, bi kịch bắt đầu.

Đây là chia sẻ của một nhà đầu tư BĐS kì cựu tại Tp.HCM về câu chuyện nhiều người mua nhà thiệt hại trăm triệu đồng từ thẻ tín dụng khi quên chưa đóng 50-150 ngàn đồng.

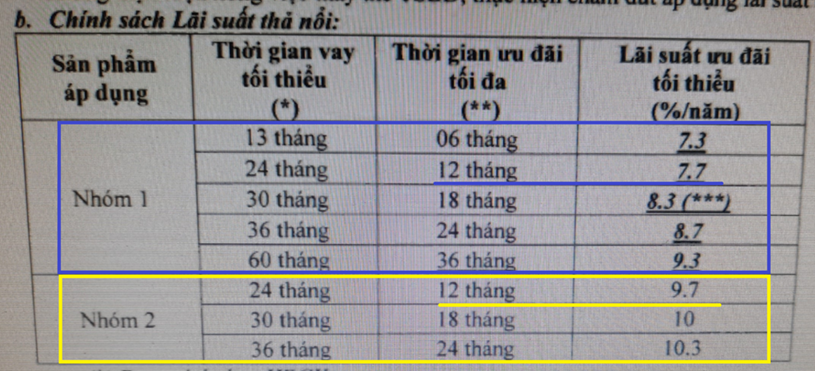

Lấy câu chuyện của anh Hoàng (tên nhân vật mình đã thay đổi) làm ví dụ. Anh đang gánh khoản vay 5,5 tỷ để mua căn hộ cao cấp, hưởng lãi suất ưu đãi cố định 8,5%/năm trong 2 năm đầu. Tháng 9 vừa rồi, anh tiêu thẻ tín dụng hết 1,35 triệu, ngân hàng báo chỉ cần thanh toán tối thiểu 50.000 đồng trước ngày 14/10.

Vì con số quá nhỏ, lại bận rộn việc công ty, anh quên bẵng đi. Đến ngày 26/10, phía ngân hàng cho vay nhà gọi điện thông báo: "Anh đã bị nhảy sang nợ Nhóm 2 (nợ cần chú ý)". Hệ quả là gì? Anh mất sạch quyền hưởng lãi suất ưu đãi 8,5%, bị áp ngay mức lãi thả nổi 10,4%/năm. Cay đắng ở chỗ, dù sau đó anh có nộp 50.000 đồng kia và được đưa về Nhóm 1, thì hợp đồng vay nhà đã "bút sa gà chết": cứ dính nợ nhóm 2 là mất ưu đãi vĩnh viễn.

Khoản vay này đã được 6 tháng, vậy anh đã bị mất lãi khuyến mãi 8,5% của 1,5 năm cho số tiền gốc còn lại, nhẩm sơ sơ là mất : (10,4% - 8,5%)/năm x 1,5 năm x 5,4 tỷ, trừ đi số lãi hàng tháng giảm dần do tiền nợ gốc đóng vô hàng tháng trong 1,5 năm tới, thì thiệt hại khoảng 140tr.

Hay như trường hợp của anh Minh, một người làm nghề quảng cáo. Anh có thói quen dùng thẻ hạn mức 30 triệu để thanh toán phí Facebook. Một lần lu bu, anh quên thanh toán tối thiểu 150.000 đồng và trễ mất 2 tuần. Đến khi định vay 3 tỷ để chốt căn nhà phố, ngân hàng kiểm tra thấy anh từng dính nợ Nhóm 2 trong 12 tháng gần nhất. Thay vì được hưởng mức lãi ưu đãi 8,7% cho gói 24 tháng, anh bị "vả" ngay mức lãi 10,3% dành riêng cho khách hàng có lịch sử nợ cần chú ý. Tổng thiệt hại lãi suất anh phải gánh thêm lên tới 85 triệu đồng.

Nhưng bi đát nhất phải kể đến chị Lan. Chị sở hữu 3 cái thẻ tín dụng, mỗi cái 15 triệu, hay quẹt mua sắm linh tinh rồi thanh toán trễ vì nghĩ "số tiền nhỏ, chậm vài ngày chắc không sao". Khi tìm được căn nhà 4 tỷ ưng ý, chị hí hửng đặt cọc 300 triệu vì tự tin mình có sẵn 2 tỷ, thu nhập trên 50 triệu thì vay thêm 2 tỷ là chuyện nhỏ. Ai ngờ, ngân hàng lắc đầu thẳng thừng: trong 1 năm qua chị trễ hạn tới 4 lần, lịch sử nhảy nợ Nhóm 2 quá 3 lần nên theo quy định là cấm cửa cho vay trong vòng 12 tháng tới. Cầm tờ kết quả trên tay mà chị rụng rời, vì không vay được tiền thì không đủ tiền chồng cho chủ nhà, mà không chồng đủ tiền đúng hạn thì mất trắng 300 triệu tiền cọc.

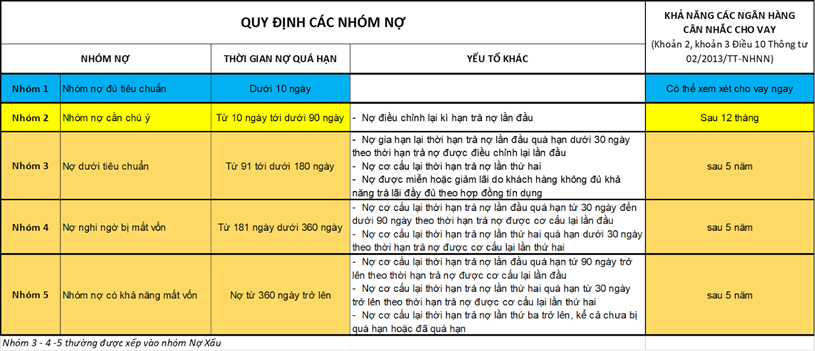

Vấn đề ở đây không chỉ là con số, mà là "Bộ lọc uy tín" của ngân hàng. Hệ thống CIC chia nợ thành 5 nhóm, trong đó Nhóm 1 là chuẩn chỉnh, Nhóm 2 là bắt đầu bị "soi" kỹ và tăng lãi, còn Nhóm 3 đến Nhóm 5 là nợ xấu – coi như bị "phong tỏa" tín dụng suốt 5 năm trời. Các ngân hàng bây giờ quản lý bằng máy móc tự động, chỉ cần hệ thống quét thấy một vết đen nhỏ, họ sẽ cắt ngay các ưu đãi mà không cần nghe giải thích.

Câu hỏi đặt ra là: Tại sao chúng ta lại thường xuyên chủ quan với những khoản nợ nhỏ? Có phải vì các ngân hàng chỉ gửi tin nhắn tự động mà không có nhân viên gọi điện nhắc nhở tận tình như các khoản vay lớn? Hay vì chúng ta chưa bao giờ đọc kỹ cái hợp đồng tín dụng dài dằng dặc hàng chục trang để hiểu rằng: Chỉ cần một lần "lỡ bước" sang Nhóm 2 là mọi ưu đãi lãi suất vay mua nhà sẽ tan thành mây khói?

Trong thị trường nhà đất, sự chuẩn bị về tài chính không chỉ là có bao nhiêu tiền trong túi, mà là có một hồ sơ tín dụng "sạch bong kin kít". Lời khuyên xương máu là: Trước khi đặt bút ký cọc mua nhà, hãy nhờ ngân hàng kiểm tra CIC của mình trước. Và quan trọng nhất, hãy cài chế độ nhắc lịch thanh toán tự động trên điện thoại, đừng bao giờ để 50.000 đồng trở thành kẻ phá bĩnh tương lai của bạn.

Các bác có ai từng rơi vào cảnh "dở khóc dở cười" vì cái thẻ tín dụng này chưa? Hay có kinh nghiệm gì trong việc đàm phán với ngân hàng khi lỡ bị nhảy nhóm nợ không, chia sẻ để mọi người cùng né cái "bẫy" này với!